日前,今世缘在一众白酒上市公司中,率先发布了2024年半年报。

从半年报数据来看,既能看到今世缘营收、利润双增的业绩向好态势,也能发现其业绩增速放缓、毛利率和净利率等盈利能力下滑的下行压力;如果叠加今世缘酒业存货货值仍处在高位运行,而上半年末的合同负债出现大幅下滑等情况,今世缘的动销情况似乎并不太理想了。

仅5月份以来,今世缘的市值已经跌去25%,即便是半年业绩利好的刺激之下也并无明显起色。

1

营利双增但增速放缓盈利能力同比负增长

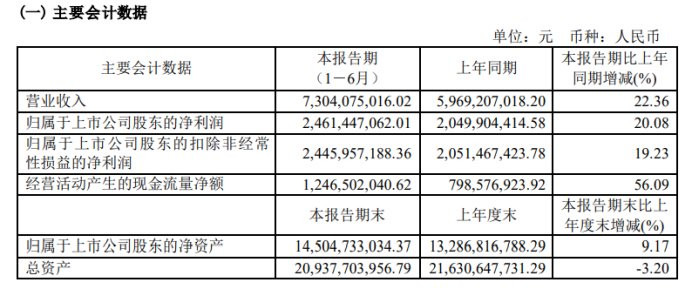

半年报数据显示,今世缘上半年营业收入73.04亿元,同比增长22.36%;归母净利润24.61亿元,同比增长20.08%。

结合今年6月份今世缘发布的2024年业绩目标来看,今世缘用半年的时间已经完成了全年营收目标122亿的6成,净利润目标37亿的67%,看来业绩进度完成得很不错。

不过,从整体来看,今世缘的业绩增速正在放缓。统计数据显示,以半年度业绩同比,2024年半年度的营收和归母净利润增速,要低于2023年、2021年同期;以今年半年度的业绩增速与2021、2022、2023年全年度相比,则是近4年来增速最低的。

颗粒度拆细一点,比如今年一二季度相比,今年一季度营收46.71亿元、归母净利润15.33亿元,二季度营收26.33亿元、归母净利润9.28亿元,单季度的营收、利润环比均出现大幅下滑。

在业绩增速放缓的同时,今世缘的盈利能力也在下滑。半年报数据显示,上半年今世缘的毛利率为73.79%、净利率为33.70%,

这一盈利水平均低于2023年半年报74.47%的毛利率和34.34%的净利率,换言之两项盈利水平指标较去年同期出现了下滑。

值得注意的是,今世缘的净利率已经连续两年中期报告下滑了,2023年净利率水平同样也低于2022年同期。如果以年报数据来看,同样如此,今世缘的净利率水平同样出现了下滑,2023年全年低于2022年,甚至不及2021年水平。

2

卖不动了?存货仍处高位、合同负债出现骤降

除了业绩出现疲态、盈利能力出现下滑之外,今世缘的另一方面也值得注意。

半年报数据显示,今世缘的存货货值高达45.99亿元,纵观今世缘历年财报,仅次于2023年底的49.96亿元,存货处在历史高位。

在2021年今世缘多次提出营收破百亿的目标,专门出台一份五年战略规划纲要,称公司到2025年要努力实现“营收过百亿、争取150亿”。为此,2022年初今世缘公告称将斥巨资90.8亿元投资实施南厂区智能化酿酒陈贮中心项目,分五年投入。

今年的半年报显示,今世缘在建工程同比大幅增加71.25%,合计计值45.66亿,从在建工程的计值来看,今世缘的扩产项目似乎也是按照时序进度开展。

只不过随着存货货值的持续高位、营收增速的放缓,原定的扩产计划真的能达到今世缘的原定目标吗?

要知道,今世缘目前的存货货值已经占同期营收的63%了!

与此同时,今世缘的合同负债始终处于低位。2023年底,今世缘的合同负债为24亿元,到了一季度骤降至9.73亿,到今年6月底进一步下滑至6.27亿元,同比下滑44.4%,半年时间合同负债减少了近18亿元,占到同期营收的25%。

一般来说,白酒企业的合同负债是营收等业绩的蓄水池,过度抽取合同负债蓄水池,对于企业后续的营收有极大的负面效应。换言之,今世缘经销商的拿货积极性没那么高了。